4月3日,彭博社从内部知情人士处获得消息,SHEIN正在秘密筹集最新一轮至少10亿美元的融资,而该轮融资后,SHEIN的估值将可能高达1000亿美元。据悉,私募股权公司General Atlantic领导了这轮融资,此外,本轮的其他投资机构还包括Tiger Global Management和红杉中国。

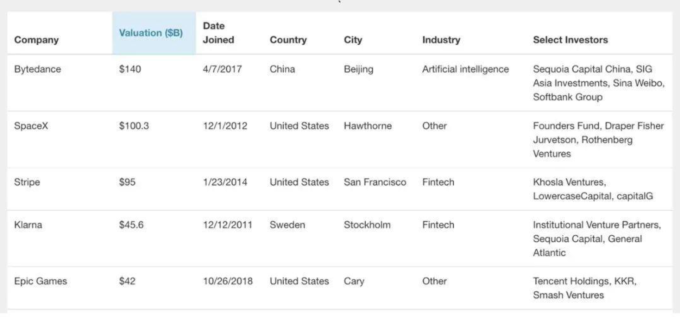

1000亿美元的估值是什么概念呢?放在快消行业中,这个估值已经超过了HM和ZARA的总和;放在全球初创公司排行榜中,1000亿美元的估值,仅仅略次于字节跳动(1400亿美元)和SpaceX(1003亿美元),是全球第三大独角兽公司。

值得注意的是,在2020年8月的上一轮融资中,SHEIN的估值才仅仅为150亿美元,排在全球独角兽榜单的20名开外。也就是说,只用了一年半的时间,SHEIN的估值就翻了近7倍,排名跃升了20位,增长速度在全球所有初创公司中一骑绝尘。

“要说近些年有哪些带有中国基因的品牌是真正产生了全球影响力的,除了TikTok之外,我能想到就是SHEIN。但此前,很多人都忽视了或者说是轻视了SHEIN的发展潜力,等现在回过神才发现,它原来已经如此巨大了。”一位长期跟踪中国品牌出海的投资人告诉硅星人。

神秘而低调,估值一路狂奔

的确,虽然如今SHEIN高达千亿美元的估值跟拥有抖音和Tiktok的字节跳动只相差400亿美元,跟马斯克的“心头宝”太空探索公司SpaceX基本持平,但无论在中国还是在海外,都很少看到关于SHEIN的动态报道,其受关注的程度和影响力远远低于其他科技大厂。浏览一圈,大家对SHEIN最多的评价就是——这是一家神秘的公司。

比如,一直到今天,大家都对SHEIN的创始人兼CEO许仰天(Chris Xu)知之甚少。硅星人搜索后发现,如今在网络上甚至还流传着好几个不同版本的SHEIN创始人的照片和简介。而目前比较可信的说法是,许仰天出生于1984年,2007年从青岛科技大学毕业后就职于南京某家外贸线上营销公司负责搜索引擎优化方面的工作,于2008年辞职创立了SHEIN。

之所以SHEIN给人的感觉如此神秘,可能来自于几方面原因的叠加:

首先,SHEIN一开始做的东西并不“高级”,向海外销售淘宝廉价女装这种业务听起来似乎没有什么创新、技术可言,因此并不是大部分风投和媒体感兴趣的对象;

二是SHEIN的爆发式增长主要发生在过去两年,时间很短、主战场又在海外,很多人并不知道SHEIN如今的体量到底有多大;

第三,保持低调是SHEIN长期以来的公司风格,在很长一段时间里SHEIN都没有公关部门,过去这些年也几乎没有看到SHEIN的哪位高管主动接受过采访。

于是,SHEIN就在这样一种没有宣发、近乎隐形的状态下存在了近十年的时间,直到疫情期间SHEIN的销售额持续井喷,它才开始逐渐被推到了聚光灯下。而这时,很多投资人才发现,他们已经错过了投资SHEIN最黄金的时期。

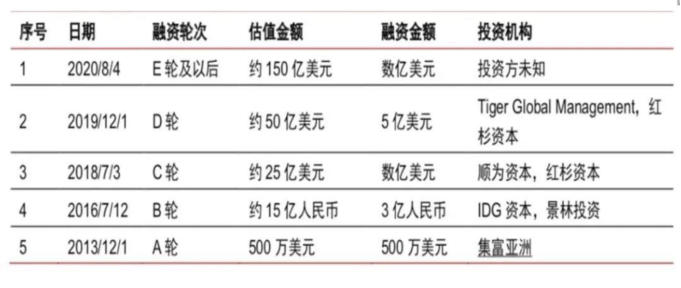

根据公开信息显示,从2008年创立至今,SHEIN已经披露的融资至少有5轮。它的首笔融资发生于2013年,获得集富亚洲500万美元的A轮投资。2016年,完成了由IDG、景林领导的3亿人民币B轮投资,当时的估值仅为15亿元人民币(约2.5亿美元)。从2018年开始,SHEIN的融资频率开始明显加快,几乎保持了一年一轮的节奏,投资者列表中也出现了更多顶级风投的身影。

2018年7月,SHEIN获得红杉资本、顺为资本等参与的具体金额不明的数亿美元C轮投资,估值一跃从上一轮的约2.5亿美元一跃达到25亿美元;2019年12月,SHEIN获得获来自Tiger Global Management和红杉资本超5亿美元D轮投资, SHEIN估值超50亿美元;2020年8月,再次获得投资方不明的数亿美元E轮融资,而此次估值来到了150亿美元;而若此次披露的本轮至少10亿美元融资、1000亿美元估值属实,那也就意味着,从2018年7月至今,SHEIN用了不到三年多的时间,就把估值就翻了40倍。

看到这里,相信很多人也想问,SHEIN是否能撑得起1000亿美元的估值?

根据业内人士透露,在对电商行业的公司进行估值时,一般会看对标的同类企业,同时参考GMV、复购率、利润、增长情况等因素指标。SHEIN最直接的对标对象就是快时尚行业的老大Zara,而无论是从销售额还是市场占有率来看,2021年,SHEIN都已经在全面赶超Zara,而Zara的母公司Inditex的市值大约是900亿美元。

此外,从增长指标和业务多元化来看,SHEIN还具备更大的想象空间。根据路透社报道,2021年,Shein的销售额约为157亿美元,连续8年保持了超过100%的增长。此外,SHEIN如今已经并不只是局限于女装赛道,而是朝着全品类电商平台转型,家居、鞋帽、配饰、宠物用品等非女装板块都取得了越来越好的销量,也让投资者在对它估值时有了更多考量指标。因此,综合来看,1000亿美元对于SHEIN来说也并不算高估。

裂变式增长,如今甚至“碾压”亚马逊

说起来,今年已经14岁的SHEIN并不算一家年轻的公司,是中国最早一批涉足跨境女装销售的电商。如今很多人说,Shein是那种“闷声发大财”的公司的代表,但回看SHEIN从“小透明”到“大热门”的历程,它的发展之路也值得很多企业借鉴。

实际上,SHEIN的起点并不高,相较于那些处在东南沿海一代的服装工厂,最初总部位于南京的SHEIN并不占据优势。从2008成立一直到2014年,SHEIN走的都是先从广东沿海工厂批发囤货、再向海外销售发货的“弯路”,并没有形成体系化、规模化的生产销售模式。

2015年前后,SHEIN逐渐意识到这样的批发模式并不能满足日益增涨的海外消费需求,于是他们开始了一系列大刀阔斧的“改革”。首先,他们把总部从南京迁到了广州番禹,大大降低了跟工厂之间沟通、合作的时间成本。

接着,花费大量精力打造一个可靠、高效的基础设施——自实时供应链体系。从2015年开始,SHEIN花了两年的时间来组建和培养团队、完整地打造了一条高效运转的供应链。这个体系的特点在于,从服装的打样到生产到最后配送到消费者手中,流程最短可以在20天内完成,远远超出当时行业平均的150天。而这一关键的一步,也为SHEIN日后的爆发式增长奠定了基础。

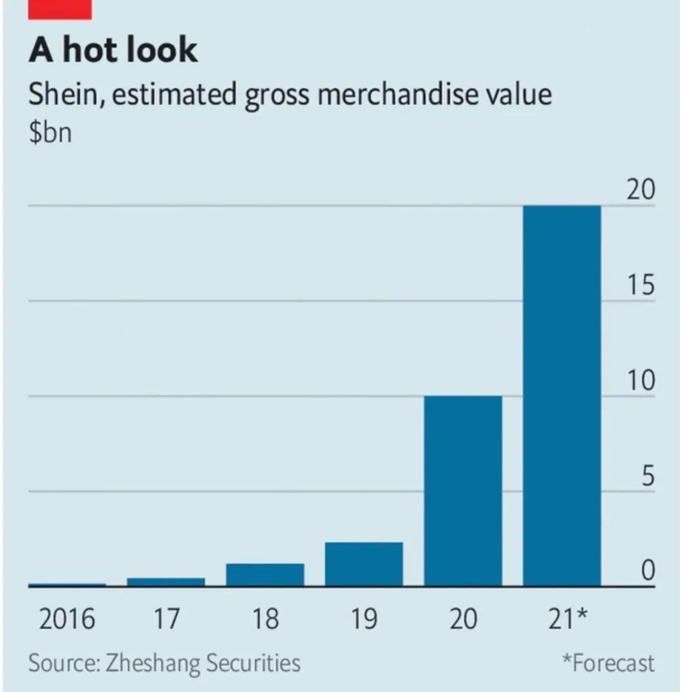

而在2019年末疫情的冲击下,海外电商产业全面爆发又再次给SHEIN添上了一把猛火。天时地利人和之下,SHEIN 花费了几年精力建立的包含“柔性供应链——用户——实时数据分析—算法推荐”多环节的一套完整飞轮,就这么快速地转了起来。从2019年到2021年,SHEIN的销售收入在两年内番了近10倍,用户发展到了全球220个国家。虽然拥有了供应链这个“大杀器”,但那时的SHEIN还并不足以登上世界级的舞台。

公开数据显示,2016年SHEIN的商品销售总额仅为3.2亿美元,2017年5.4亿美元,还不及HM、Zara销售额的零头。直到2019年前后,SHEIN踩准了海外网红经济爆发的节奏,通过在TikTok、Instagram、Youtube、Facebook等平台上跟大量网红合作带货,从而在在海外年轻人中一炮而红。几乎一样设计、一样品质的衣服,价格却比ZARA便宜一半,在低价诱惑之下,海外消费者迅速陷入了这场“消费降级”的狂欢。

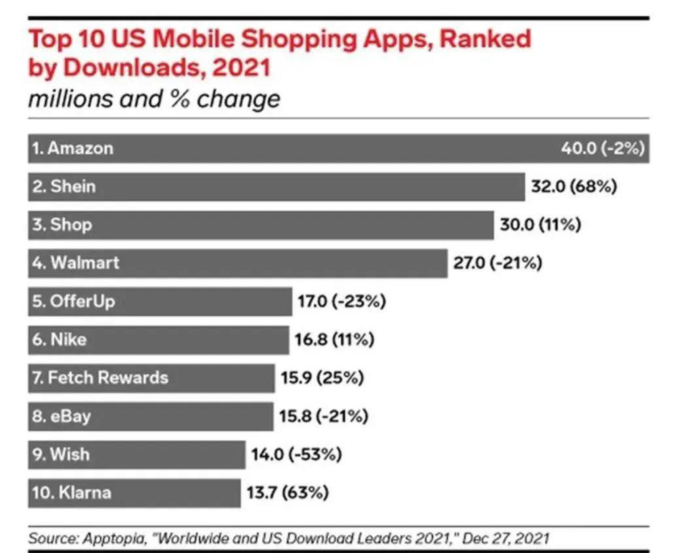

即使增长如此亮眼,但靠着卖廉价商品起家SHEIN仍然没有引起广泛的关注。直到2021年5月,SHEIN的下载量首次超越亚马逊,才让这个“黑马”电商走进了海外主流的视线。

根据App Annie 的统计数据,去年5月,SHEIN首次超越亚马逊,成为美国安卓和苹果商店里下载量最高的购物应用程序。此后,SHEIN 几乎都稳居美国购物类应用程序的下载量首位。2021年全年,从增速上看,SHEIN的下载量比前一年增加了68%,而亚马逊则降低了2%。从绝对下载量来看,SHEIN以3200万次的下载量紧追亚马逊的4000万次下载,势头非常凶猛。

根据路透社的消息,此前SHEIN正在筹备在美上市的相关事宜,计划于2022年在纽交所挂牌,并已聘请摩根大通、美银和高盛为其IPO的联席保荐人。关于此消息,SHEIN曾在早前予以否认,又再次给SHEIN的未来发展蒙上了一层神秘面纱。但如果SHEIN今年确实按照千亿美元估值上市,那么届时,它将无疑刷新多项历史。

柔性供应链优势明显

一位沪上消费投资人在谈到SHEIN时告诉每经记者,运营和供应链是这家公司“最大的优势”。

前面已经提到了,SHEIN在海外各大社交媒体平台都有数量庞大的粉丝群体,也有大量网红合作,为其提供了源源不断的私域流量。国金证券研报显示,营销方式上,SHEIN采取Affiliate Marketing联盟营销,根据销售额的比例给KOC/KOL返佣,返佣比例可达10%~20%,因此获取了大量引荐流量。

供应链方面,SHEIN的优势更加明显。据媒体报道,2008年创立之初,SHEIN所属的跨境电商生意,既不掌握货,也没掌握渠道——它只是从广州的沙河、十三行等批发市场进货成衣,经由亚马逊等购物平台销往海外。货不在自己手里,数量和质量、交货时间都无法控制,会直接影响到用户的购买体验。

2015年,SHEIN在广州番禺投资4家工厂,招聘管理者,开始自学供应链经验。据悉,番禺南村镇是一个电商聚集区,多做服饰代工,较少自主品牌,而番禺一带约有300~400家制衣厂都是SHEIN的核心供应商。

曾经有人将SHEIN称为“中国版的ZARA”,不过从供应链来看,目前SHEIN已经将大量产品的生产周期从ZARA的2~3周缩短为了3~7天。

今年2月,广州市发改委印发了《广州市2022年重点项目计划》的通知,透露SHEIN的湾区供应链总部项目落户增城中新镇,总投资150亿元,总建筑面积约330万平方米。这个消息在彼时并没有引起很大关注,目前看来也是SHEIN布局的重要一环。

同时,国金证券研报也提示了SHEIN的相关风险:原材料成本上涨,流量成本上行,国际贸易政策发生变化,供应链整合不及预期,服装类海外电商渗透率不及预期等。

SHEIN称:公司暂无IPO计划

近期有媒体称,快时尚品牌SHEIN正在寻求新一轮10亿美元融资,估值约为1000亿美元。

针对此消息,36氪获得SHEIN方面独家回应:对市场传闻不作评论。

另外,此次融资是否意味着SHEIN重启IPO进程,SHEIN回复36氪称:“如此前说明,公司没有IPO计划。”

据36氪从多个独立信源处获悉,此轮SHEIN接洽的主要投资方除消息中提到的泛大西洋投资集团外,还有一家大型投资集团。此大型投资集团有意成为领投方,并愿付出7亿美元的投资额。此外,红杉中国、Tiger老虎基金等SHEIN的老股东也位列投资方名单之中。

至于1000亿美元估值是否属实,据36氪向多个独立信源求证,由于此次交易尚未关闭,估值规模仍有可能产生变化。

在从中国起步的还未上市的新经济公司中,超过千亿美元市值的目前仅有3家:字节跳动、蚂蚁金服和阿里云——它们均具有突出的科技属性。若千亿美元估值最终敲定,经过此轮融资,SHEIN将成为消费领域第一家问鼎千亿美元的互联网公司。

来源:硅谷星、每经新闻、36氪、纺织面料平台